Votre employeur peut vous octroyer un budget annuel pour le sport et la culture d’un montant maximal de 100€, que vous pouvez utiliser sur notre plateforme Activ’ pour réserver un abonnement sportif, une excursion culturelle, un concert, une expérience de bien-être ou même un stage pour enfants. Une fois le montant attribué épuisé, vous continuez à bénéficier de réductions sur toutes les activités. Il vous suffit ensuite de payer avec votre propre moyen de paiement.

Comment dépenser ses chèques Activ’ en Belgique?

Vous êtes footballeur, passionné de fitness, de concerts ou d’art? Utilisez vos chèques Activ’ pour payer de nombreuses activités et abonnements auprès d’organismes agréés:

- Événements sportifs et abonnements

- Excursions culturelles et musées

- Billets d’entrée dans les parcs

- Concerts et festivals

- Bien-être

- Stage pour enfants

Découvrez les avantages d’Activ’

- Vous utilisez vos chèques sport et culture uniquement via notre plateforme en ligne Activ’. Filtrez, réservez et payez vos activités depuis votre domicile.

- Vos chèques sport et culture sont valables 15 mois à compter de leur réception. Vous avez donc tout le temps de choisir l’activité idéale!

- Vous continuez à bénéficier de réductions allant jusqu’à 30% pendant la durée de validité de vos chèques, même lorsque votre budget est épuisé.

- Vous avez le choix entre plus de 5000 activités dans notre vaste réseau: vous pouvez ainsi utiliser vos chèques Activ’ pour ce qui vous détend vraiment.

- Vous pouvez vous faire rembourser une activité ou en proposer une vous-même. Sympa, non?

Bienvenue sur notre plateforme Activ’!

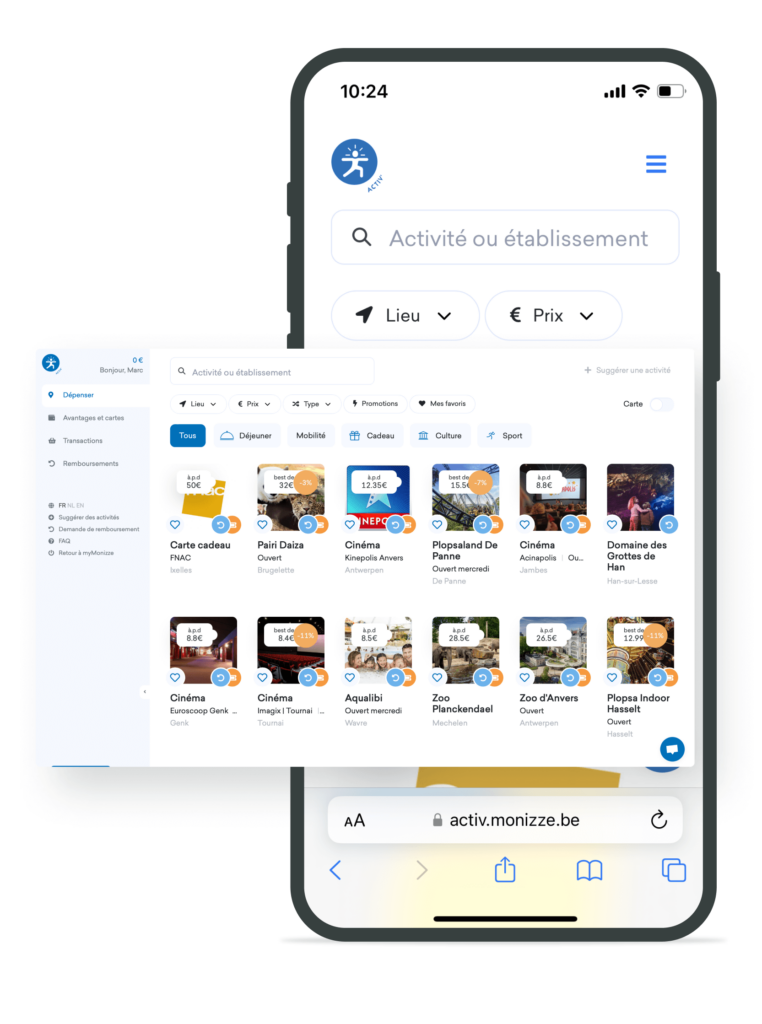

Pour réserver des activités sportives, culturelles ou de loisirs, une seule adresse: notre plateforme en ligne Activ’!

- Vous vous rendez sur la plateforme pratique via votre app mobile Monizze ou votre compte MyMonizze en ligne et vous y achetez votre ticket ou votre abonnement.

- Vous ne payez donc pas sur place avec votre carte Monizze, mais vous réservez exclusivement via la plateforme en ligne Activ’.

- Le jour de votre activité, donnez votre nom à l’entrée, ou prenez vos tickets (digital ou papier) avec vous.

Comment utiliser la plateforme Activ’?

Réserver une activité via la plateforme en ligne Activ‘: un jeu d’enfant!

Suivez les étapes suivantes pour réserver votre activité via l’app mobile Monizze:

- Dans votre Hub, cliquez sur « Réserver une activité » sous « Dépenser mes chèques« .

- Utilisez le filtre pour trouver votre activité préférée.

- Choisissez, réservez et payez votre activité.

Suivez les étapes suivantes pour réserver votre activité via votre compte MyMonizze:

- Connectez-vous et cliquez sur le bouton bleu Activ‘.

- Utilisez le filtre pour trouver votre activité préférée.

- Choisissez, réservez et payez votre activité.

Se faire rembourser une activité

Vous avez récemment payé une activité répertoriée sur la plateforme Activ’ avec votre propre méthode de paiement? Ne vous inquiétez pas: vous pouvez demander un remboursement en 4 étapes simples.

- Accédez à la plateforme Activ’ via l’app mobile Monizze ou connectez-vous à votre compte MyMonizze.

- Dans le menu, sélectionnez « Remboursements ».

- Cliquez sur « Demande de remboursement » et sélectionnez l’établissement.

- Téléchargez une photo de votre ticket et remplissez les informations demandées.

Nous déduirons le montant de votre solde Activ’ et le rembourserons sur votre compte bancaire. Attention: veuillez prévoir des frais de transaction de 5€, qui seront déduits de vos chèques Activ’.

Suggérer une activité vous-même? C’est possible!

Votre activité de détente préférée n’est pas encore disponible sur la plateforme Activ’? Faites-nous en part!

- Rendez-vous sur la plateforme Activ’ via l’application mobile Monizze ou connectez-vous à votre compte MyMonizze.

- Cliquez sur « Proposer une activité ».

- Remplissez le formulaire de contact avec le nom et les coordonnées de l’organisation de l’activité que vous souhaitez proposer.

Nous contacterons cette organisation et l’ajouterons à notre plateforme Activ’. Merci pour le conseil!

Les chèques sport et culture Activ’: votre ticket pour le sport, la culture et la détente

Lire plus

Découvrez tout sur les chèques sport et culture Activ’: tous vos loisirs avec un avantage fiscal!

Lire plus

Les chèques sport et culture valables 15 mois après réception à partir du 1er juillet

Lees meer

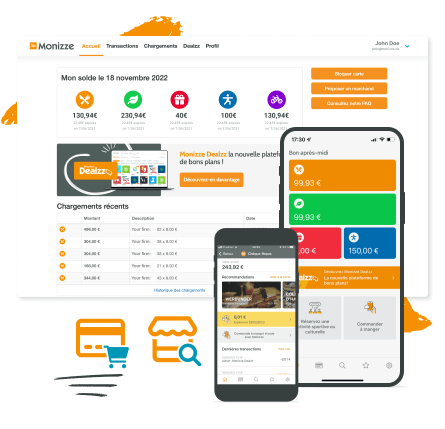

Les avantages de MyMonizze

- Consultez facilement votre solde, vos transactions récentes et la date d’expiration de vos chèques

- Un espace personnel convivial et sécurisé

- Aussi disponible via votre app (iOS et Android)

- Economisez encore plus grâce à nos nombreux bons plans

- Notre service client est disponible du lundi au samedi

Vers MyMonizze

Vers MyMonizze55.000 entreprises ont déjà choisi Monizze

Et ce n’est pas que pour nos beaux yeux

Top service client

Chez Monizze, vous bénéficiez d’un service client rapide et personnalisé, sans musique d’attente!

Une carte 4-en-1

Tous vos avantages extra-légaux sur une seule carte. Consultez vos transactions, votre solde et bien plus via notre app ou sur MyMonizze.

Espace utilisateur MyMonizze

Une plateforme simple, rapide et sécurisée. Consultez votre solde, sa durée de validité et toutes vos transactions.

Un vaste réseau

Dépensez vos chèques Monizze chez plus de 36.000 commerçants. Découvrez-les sur notre carte interactive.

Découvrez notre brochure Activ’

Notre brochure fournit toutes les informations nécessaires pour un démarrage efficace avec Monizze, MyMonizze, notre app, Dealzz, et bien plus encore.

Téléchargez notre brochure

Téléchargez notre brochure

FAQ

Une question?

Comment obtenir le remboursement d’une activité avec mes chèques Activ’ ?

Avez-vous récemment payé une activité admissible au chèque sport et culture en utilisant un autre mode de paiement ? Vous pouvez utiliser votre solde Activ‘ pour demander un remboursement.

Pour ce faire, sélectionnez une activité avec l’icône « Remboursements » sur la plateforme. Cliquez sur « Choisir le fichier » sous « Demande de remboursement » pour télécharger une photo de votre ticket. Vous devrez ensuite compéter quelques informations supplémentaires pour que nous puissions débiter votre solde Activ‘ et rembourser le montant de votre ticket sur votre compte bancaire.

Si l’activité pour laquelle vous souhaitez être remboursé n’est pas encore disponible sur Activ‘, vous pouvez utiliser l’onglet « Suggérer des activités » pour nous soumettre une demande.

Comment puis-je proposer une activité qui n’est pas encore sur la plateforme Activ’ ?

Vous souhaitez réserver une activité auprès d’une organisation qui n’est pas encore sur la plateforme Activ’ ?

Facile ! Cliquez sur la section « Suggérer des activités » et remplissez le formulaire de contact en indiquant le nom et les coordonnées de l’organisation.

Nous contacterons cette organisation et l’ajouterons à la plateforme Activ’.

Comment faire pour accéder à la plateforme Activ’ ?

La plateforme Activ‘ est accessible sur l’app Monizze ou via votre compte MyMonizze. Connectez-vous et cliquez sur le bouton bleu Activ’. Vous trouverez toutes les réponses à vos questions concernant la plateforme Activ‘ au bas de la page d’accueil de la plateforme (FAQ).

Quelle est la durée de validité des chèques Activ’ ?

À partir du 1er juillet 2024, les chèques sport et culture sont toujours valables 15 mois à compter de la date de réception. Ils sont expirés ? Dans ce cas, vous pouvez les réactiver une fois pour 3 mois.

Pendant la période de validité, vous continuez à bénéficier des réductions sur notre plateforme Activ’, même si le budget attribué est épuisé. Il vous suffit alors de payer avec votre propre moyen de paiement.

Où puis-je payer avec mes chèques Monizze Activ’ ?

Les chèques Activ‘ ne peuvent être utilisés que sur la plateforme Activ‘. Vous ne pouvez donc pas payer avec des chèques Activ‘ via votre carte Monizze. Activ‘ est notre plateforme en ligne pour la réservation d’activités sportives et culturelles.

Découvrez notre réseau Activ’ ici.